Imaginez-vous autour d’une table familiale, projetant l’avenir : études des enfants, retraite, transmission de patrimoine…

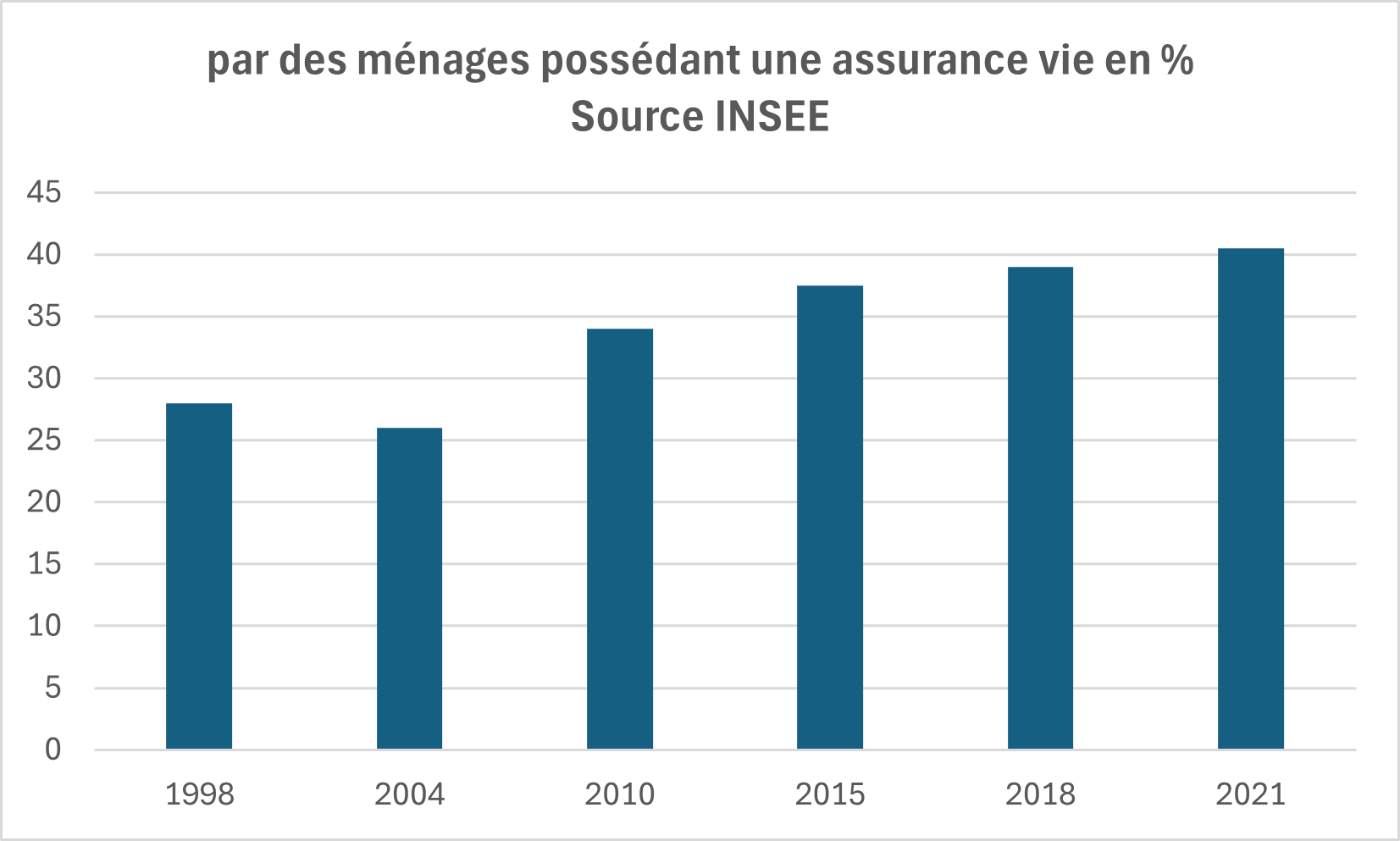

L’assurance vie est le placement préféré des Français et peut répondre à ces objectifs , mais sans maîtrise des mécanismes, on peut se laisser séduire par des rendements mis en avant sans considérer vos besoins réels. Ce contrat est un formidable outil s’il est utilisé correctement.

Pour éviter les pièges, il est indispensable d’avoir une stratégie sur mesure. Mais rappelons d’abord les grands principes de l’assurance vie.

L’assurance vie en 6 points :

- Un placement souple car contrairement à de nombreuses fausses informations entendues dans des émissions de grandes chaînes télévisées ses derniers temps, le contrat permet de sortir son argent à tout moment, avec une fis

calité avantageuse selon l’ancienneté du contrat par contre, vous aurez certainement entendu parlé de l’échéance des 8 premières années. Il est avant tout destiné à des épargnants qui doivent pouvoir disposer de fonds à tout moment contrairement à d’autres produits d’épargne comme les placements retraites. Il est donc parfaitement adapté à la fois à une épargne de précaution ou à la préparation de projets à plus ou moins long terme.

- Il est possible de faire des versements libres ponctuels ou programmés pour capitaliser progressivement et écrêter la volatilité des supports les plus dynamiques. Vous pouvez choisir d’allouer entre fonds euros sécurisés et/ou un grand nombre de familles d’unités de comptes pour rechercher du rendement et diversifier pour limiter le risque.

- Un contrat d’épargne personnalisable, sur lequel vous pourrez répartir tout ou partie de votre épargne entre fonds euros dont le capital est entièrement sécurisé associés à des intérêts stables, encadrés mais réduits et unités de comptes regroupant un nombre important de familles d’actifs avec des rendements et risques variés comme le montre le schéma ci-contre.

- Vous pourrez choisir entre 3 modes de gestion :

- La gestion libre vous laissant entièrement la main mais qui vous demandera un suivi et une analyse des marché et de l’économie pour effectuer les bons choix et rendre votre support optimisé.

- La gestion pilotée. Après avoir défini votre profil de risque (prudent, équilibré, dynamique), vous pourrez vous positionner sur un bouquet adapté de fonds sur lequel vos fonds seront placé. Des arbitrage annuels seront possibles pendant toute la durée de votre contrat.

- La gestion sous mandat ou déléguée. Votre portefeuille sera en permanence arbitré par un gestionnaire professionnel qui aura pour mission d’optimiser en permanence vos actifs par des arbitrages qu’il jugera nécessaire avec un suivi permanent de l’évolution du marché et du monde économique, toujours dans le respect de votre profil risque.

- Une clause bénéficiaire paramétrable pour organiser la succession, car si le véhicule contient des fonds financiers pour satisfaire vos objectifs pendant sa durée de vie, il est avant tout un contrat d’assurance efficace pour transmettre son patrimoine et protéger ses enfants grâce à une fiscalité avantageuse. Si nous regardons la fiscalité de la transmission avant et après 70 ans, retenez les points suivants :

- Tous les versement effectués avant 70 ans rentre bénéficient d’un abattement de 152 500 € par bénéficiaire (hors cotisations) et par parents soit 610 000 € pour un couple avec deux enfants. Au-delà vos héritiers subiront une imposition en fonction des barèmes en vigueur.

- Les versements effectués après 70 ans bénéficient quant à eux d’une formule moins avantageuse puisque il subissent seulement un abattement global de 30 500 € (tous bénéficiaires confondus). Au-delà, les capitaux soumis aux droits de succession en vigueur.

✅ Conseil important : pour optimiser la transmission, il est souvent judicieux de souscrire un second contrat après 70 ans, afin de bien distinguer les versements réalisés avant et après 70 ans, et de nommer séparément les bénéficiaires des deux contrats.

Alors pourquoi ouvrir une assurance vie ?

Vous l’aurez compris, il s’agit d’un outil permettant aux épargnants de garder la main sur la disponibilité des fonds en cas de besoin tout en offrant la possibilités d’épargner sur des supports plus ou moins performants pour répondre à des objectifs de vie.

Vous souhaitez disposer d’une épargne de précaution venant en complément de vos livrets, il est l’outil idéal en raison de sa disponibilités et du rendements stables des fonds Euros comme sur vos livrets. Vous pouvez donc y placer de l’argent dont vous pourriez avoir potentiellement besoin à l’avenir.

Vous souhaitez préparer vos projets : études, retraite, achat immobilier, provision de frais à venir, tout en améliorant le travail de votre argent, il répond à ces besoins. Vous devrez cependant choisir les allocations en fonction de l’horizon. La diversification limitera quant à elle les risques et permettra de réduire les contreperformances de certains supports par rapport à d’autre. Sur des placements long termes, vous pourrez choisir une exposition au risque plus importantes pour chercher de meilleurs rendements.

L’accompagnement d’u professionnel averti pour vous aider à faire les bons choix

L’assurance vie est un levier puissant pour bâtir, valoriser et transmettre votre patrimoine — à condition d’être construite autour d’une stratégie réfléchie et personnalisée. Le rendement à lui seul n’est jamais suffisant.

Un accompagnement sur mesure vous offrira :

- Une analyse complète de votre situation et de vos objectifs pour définir votre profil

- Un montage de contrat idéalement diversifié selon ce profil,

- Une sélection des supports adaptée à votre horizon et à vos projets,

- Un conseil éclairé sur la clause bénéficiaire et la fiscalité.