Les SCPI, ou Sociétés Civiles de Placement Immobilier, sont souvent présentées comme une solution simple pour investir dans l’immobilier sans en gérer les contraintes et avec bien souvent de meilleurs rendements que sur l’immobilier classique. Mais comme tout placement, elles méritent d’être comprises avant d’être choisies.

Comment fonctionnent les SCPI ?

Une SCPI collecte l’épargne de plusieurs investisseurs pour acquérir et gérer un patrimoine immobilier composé principalement de bureaux, de commerces, de locaux d’activité, de santé ou de logistique. En contrepartie de leur investissement, les associés perçoivent des revenus réguliers issus des loyers, nets de frais de gestion.

L’intérêt principal réside dans la mutualisation des risques : plusieurs immeubles, plusieurs locataires, souvent plusieurs zones géographiques. L’investisseur délègue entièrement la gestion à une société agréée, ce qui rend le produit accessible même sans connaissances immobilières.

Figure 1 : Schéma simplifié du fonctionnement d’une SCPI : l’épargne des investisseurs est mutualisée pour acquérir des biens immobiliers, dont les loyers sont redistribués sous forme de revenus

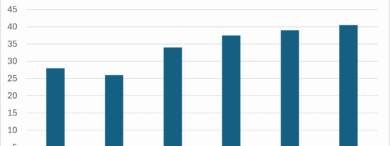

Où en est le marché des SCPI aujourd’hui ?

Le marché des SCPI a traversé une période de turbulences entre 2022 et 2024, principalement en raison de la hausse rapide des taux d’intérêt. Cette situation a entraîné une baisse de la valeur de certains patrimoines, notamment sur les SCPI très exposées aux bureaux anciens notamment.

Pour autant, toutes les SCPI n’ont pas été touchées de la même manière. Les SCPI diversifiées ont mieux résisté. Bon nombre ont même maintenu des niveaux de rendement attractifs, tandis que d’autres ont ajusté le prix de leurs parts pour repartir sur des bases plus saines.

Nous sommes aujourd’hui dans un marché plus sélectif, où la qualité de la gestion, des actifs et des choix stratégiques fait toute la différence.

Performances : comprendre le “pourquoi”, pas seulement le chiffre

Les performances passées des SCPI ont longtemps été élevées et relativement stables. Mais il est important de rappeler que :

- le rendement n’est jamais garanti, comme dans un investissement immobilier, il peut fluctuer en raison par exemple de vacances locatives. Il est cependant important de noter que cette analogie reste favorable aux SCPI en raison du nombre important de locataires qui dilue l’impact sur le rendement d’un départ par exemple et des baux long termes engageant les locataires sur de nombreuses années.

- la valeur des parts peut évoluer à la hausse comme à la baisse. En effet, en raison de fluctuations des marchés immobiliers, les SCPI peuvent revoir le prix de la part à la hausse ou à la baisse. La SCPI est cependant soumise à des exigences de l’AMF pour contrôler ce prix de part afin de lui permettre une souplesse de gestion. Aussi, certaines SCPI mesureront la correction du prix de part à la hausse malgré une valorisation favorable pour absorber de potentielles baisses ultérieures et ainsi maîtriser l’évolution du prix de part pour ses investisseurs.

- Les cycles immobiliers ont un impact réel sur les résultats, mais ces derniers se matérialisent de manière différentes sur l’ensemble des SCPI présentes sur le marché en raison de la qualité de gestion des sociétés de gestion et la diversité des actifs.

Les SCPI qui ont souffert récemment sont souvent trop concentrées sur un seul type d’actif ou sur des immeubles devenus moins attractifs. À l’inverse, celles qui ont anticipé les évolutions du marché et diversifié leurs investissements s’en sortent mieux.

Les pièges à éviter quand on débute

Investir en SCPI sans accompagnement peut conduire à certaines erreurs classiques : se focaliser uniquement sur le rendement affiché, ou sur des promesses attractives de frais réduits, négliger la durée de placement recommandée, sous-estimer les frais ou oublier que la liquidité n’est pas immédiate.

Il faut aussi garder en tête que les SCPI ne conviennent pas à tous les profils ni à tous les objectifs. Fiscalité, horizon de placement, niveau de revenus, patrimoine global… tout doit être analysé.

Bonnes pratiques pour investir sereinement

Avant d’investir, il est essentiel de comprendre le produit, de diversifier les supports, d’adopter une vision long terme et de s’assurer que les SCPI s’intègrent de manière cohérente dans une stratégie patrimoniale globale.

C’est précisément à ce niveau qu’un conseiller en gestion de patrimoine apporte une vraie valeur ajoutée : sélectionner les SCPI adaptées, arbitrer entre rendement, risque et fiscalité, et ajuster la stratégie dans le temps en fonction de l’évolution de la situation personnelle sont autant de facteurs à prendre en compte pour s’assurer de faire les meilleurs choix d’autant plus qu’il existe non seulement des SCPI de rendement mais aussi des SCPI fiscales, qu’il est aussi possible d’investir en démembrement, à crédit ou au comptant, de réinvestir ses dividendes ou de choisir un système d’épargne progressif, en direct ou au travers d’un véhicule tel que l’assurance vie.

En conclusion…

Les SCPI restent un outil intéressant pour accéder à l’immobilier de façon indirecte, à condition d’en comprendre les mécanismes et les limites. Bien choisies et bien intégrées dans une stratégie globale, elles peuvent jouer un rôle pertinent dans la construction ou la diversification d’un patrimoine et vous offrir des solutions intéressantes en terme de couple rendement/risque, fiscalité, et contraintes de gestion.

Comme souvent en matière patrimoniale, ce n’est pas le produit en lui-même qui fait la différence, mais la manière dont il est utilisé.