Le Plan d’Épargne Retraite (PER) s’est imposé comme la solution phare pour préparer sa retraite tout en bénéficiant d’avantages fiscaux à l’entrée. Mais attention : comme tout dispositif patrimonial, il présente des subtilités, des limites… et n’est pas toujours adapté à toutes les situations. Je vous propose de découvrir ce placement en toute transparence, ses vrais atouts, ses risques, et la meilleure façon d’en profiter.

Rappelons quelques informations générales sur le PER…

Le PER, lancé en 2019 dans le cadre de la loi Pacte, vise à encourager la constitution d’une épargne retraite individuelle ou collective. Il remplace les anciens contrats (PERP, Madelin, Article 83…) et offre un cadre beaucoup plus souple :

- Versements libres ou programmés

- Choix du mode de gestion

- Déblocage possible dans certaines situations (achat de la résidence principale, accidents de la vie…)

- Sortie à la retraite possible en capital, en rente ou un mix des deux

LE PER est un véhicule permettant de regrouper l’ensemble de son épargne retraite dans 3 compartiments. Un véhicule pour 3 passagers!!

Un compartiment pour l’épargne retraite individuelle, un autre pour l’épargne retraite collective issue des intéressements, participations et Abondement et enfin un troisième compartiments récupérant l’épargne retraite obligatoire patronale et salariale (Ancien article 83). Chaque compartiment dispose de ses propres règles fiscales.

Nous aborderons ici le premier compartiment seulement. L’épargne salariale fera l’objet d’un article spécifique ultérieurement.

Alors que peut-on dire sur le plan épargne retraite en France?

Le système de retraite général étant de plus en plus fragilisé et la projection incertaine, la préparation de la retraite est un sujet qui préoccupe de plus en plus les français.

En 2024, plus de 12 millions de Français détiennent un PER et les encours dépassent les 120 milliards d’euros. L’attrait principal reste la déduction fiscale des versements à l’entrée, mais on constate aussi un intérêt grandissant pour la souplesse des sorties (capital/rente) et la portabilité entre différents établissements.

Diversification et horizon de placement sont essentiels !

L’épargne étant bloquée jusqu’à la retraite (sauf exceptions spécifiquement liées à des épreuves difficiles de la vie permettant le déblocage des fonds, ou encore plus récemment l’acquisition de la résidence principale dans la dernière version du PER), il est souvent judicieux de prendre plus de risque sur le long terme et de sécuriser progressivement à l’approche de la sortie.

Le PER Fonctionne sur le même principe que l’assurance vie multisupports avec deux grandes familles de fonds disponibles et que vous connaissez sans doute déjà :

- les Fonds en euros dont le capital est garanti, mais en contre-partie pour des rendements modestes. Une approche court terme est à privilégier pour ce genre d’actif, en complément de son matelas de sécurité.

- Les Unités de compte : actions, obligations, immobilier… avec unrendement potentiellement supérieur, mais plus volatile, sur des supports à capital non garanti.

Vous pourrez choisir plusieurs modes de gestions, lequel serait le plus judicieux?

Là encore, comme dans l’assurance vie, vous pourrez choisir plusieurs mode de gestion qui vous permettrons de définir votre politique d’arbitrage. Serez vous à même de gérer vous même l’affectation des fonds dans votre contrat et d’arbitrer chaque année pour optimiser votre contrat, ou choisirez vous entre deux modes de gestion laissant la main à des spécialistes après avoir donner un cadre pour les opérations en concordance avec votre profil investisseur?

- Parlons tout d’abord de la Gestion libre! vous choisissez et pilotez vous-même vos supports. L’arbitrage est un sujet demandant des connaissances, une bonne lecture des marchés et de l’économie, une capacité à savoir saisir des opportunités. Gardez à l’esprit que 93% des épargnants qui gèrent eux même leur épargne ne font pas de profit. Un sujet sur la gestion d’actifs en général et les bonnes pratiques sera abordés ici dans quelques temps.

- il sera donc souvent plus prudent de choisir de déléguer la gestion de ses actifs si vous n’êtes pas suffisamment aguerri pour réaliser ce type d’opérations. Deux types de gestions peuvent être envisagés. On parle de Gestion pilotée ou déléguée. Dans ce cas des experts adaptent l’allocation selon votre âge et la durée restante avant la retraite en respectant une cadre définit par votre profil investisseurs et notamment par votre sensibilité aux risques préalablement établies. Pour la gestion pilotée, vous aurez souvent le choix entre sécurité, intermédiaire et dynamique, quelques classes d’actifs arbitrés annuellement. La gestion déléguée sera quant à elle optimisée en permanence parmis une grande diversifications d’actifs.

Finalement quels sont les principaux avantages du PER ?

- La Déduction fiscale à l’entrée : chaque versement volontaire est, si vous optez pour cette option, déductible de votre revenu imposable (dans la limite du plafond annuel indiqué au bas de votre feuille d’imposition). Cela peut générer une économie d’impôt significative et vous pouvez utiliser les réserves des 3 années passées et celle de votre conjoints même si cette aspect doit être utilisé avec prudence.

- Souplesse à la sortie : choix entre rente, capital ou mix des deux à la retraite. Attention cependant, les sortie issues des versements volontaires ayant fait l’objet d’une déduction fiscale à l’entrée seront soumis à l’imposition sur le revenu ou à la flat taxe si vous dépassez les 30%. Le PER vous aura donc permis une avance de trésorerie sur la fiscalité entre les versements et la sortie. Le gain fiscal sera seulement sur la différence de votre tranche d’imposition initiale et celle au moment de votre retraite

- Portabilité : vous pouvez transférer votre PER d’un établissement à un autre, ou d’un PER individuel à un PER entreprise.

- Optimisation successorale : en cas de décès avant 70 ans, la fiscalité peut être avantageuse (règles proches de l’assurance vie). Soyez vigilent à cette échéance.

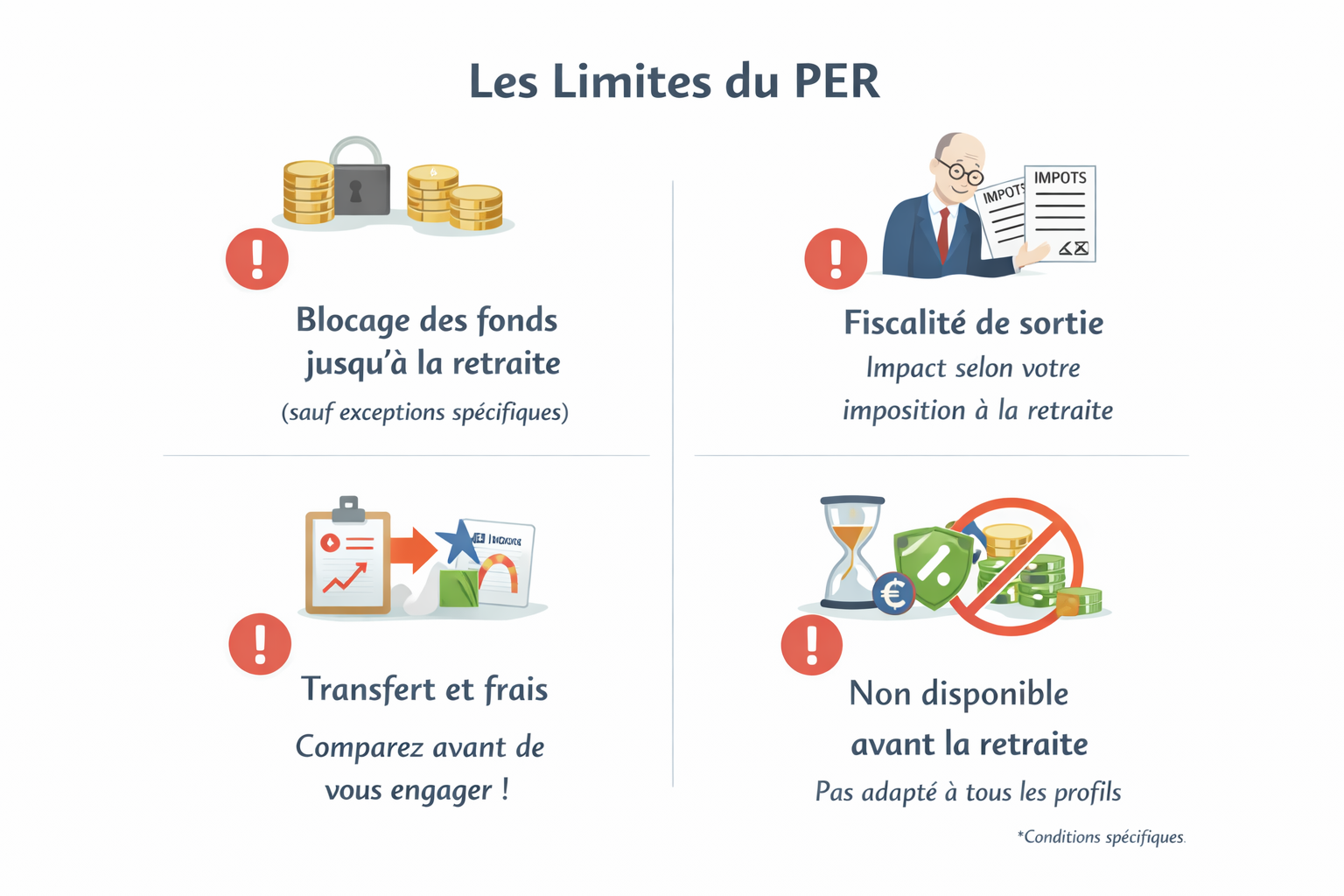

A qui s’adresse le PER après tout ce que nous venons de dire ?

Nous pouvons ici déjà limiter les choix pour se placement en fonction de votre situation.

- Blocage des fonds jusqu’à la retraite (hors cas spécifiques comme l’achat de la résidence principale, décès du conjoint, invalidité, etc.). Si vous avez besoin de disposer d’argent liquide, ou que vous n’avez pas la certitude de disposer d’autres ressources nécessaires à votre quotidien, d’autres solutions seront à privilégier pour épargner pour votre retraite.

- Fiscalité de sortie : l’avantage dépendra de votre situation au moment de la retraite. Pour certains contribuables faiblement imposés, il peut être plus judicieux de ne pas déduire les versements afin d’optimiser la fiscalité à la sortie.

- Transfert et frais : certains PER peuvent facturer des frais sur versements, sur gestion et en cas de transfert. Il faut donc comparer les coûts mais aussi les garanties proposées par les contrats afin de peser le pour et le contre. Les unités de comptes étant des actifs sans garanti de capital, certains contrats peuvent palier ce risque par exemple et garantir la restitution du cumul de vos versements.

- Non adapté aux profils qui auront peu de baisse d’impôt à la retraite ou aux épargnants qui veulent rester totalement disponibles de leur épargne

En conclusion ….

Le PER est un excellent outil pour préparer sa retraite et optimiser sa fiscalité, à condition de bien en comprendre les mécanismes. L’économie d’impôt n’est pas automatique : seul un montage adapté à votre situation permet d’aller au-delà d’un simple décalage de trésorerie. Comme toujours, la clé réside dans l’accompagnement sur mesure, la diversification et l’anticipation.

Vous voulez savoir si le PER est fait pour vous ?

Je vous propose un audit personnalisé, sans engagement, pour vérifier si ce placement correspond à vos objectifs et votre profil fiscal. N’hésitez pas à me contacter!